博华优选-家具在线 - 家具设计、品牌家具定制、家具制作、家具批发贸易一站式平台。

博华优选-家具在线 - 家具设计、品牌家具定制、家具制作、家具批发贸易一站式平台。

许美琪 | 中美家具贸易和市场潜力

1 1990年代中期以来的美国家具市场

1.1 美国家具业概述

在20世纪80年代以前,美国家具业是分散的、地方性的,大部份远离于国际竞争之外。在这一时期,典型的公司策略是基于营销和当地的资源。依靠这些当地的资源、运输成本、采购到的原材料就可以有效地对抗海外的竞争。但是,随着拆装家具和待装配家具例如“宜家”家具的出现,这些优势被明显地削弱了。这些新型的家具加上运输技术的创新,使国外家具大举涌入,出现了竞争,最终使美国本土家具制造商在市场中所占份额大幅下滑[1]。

2006年,美国家具业和相关产品业的制造商在国内出货量价值810亿美元,而1997年这个金额为640亿美元。2005年,美国在册的企业数为20722个,与1997年大致相同(20738个),但是从1997年到2006年,这些企业的雇员数却大大地减少了,从603,668个降至520,129个,下降14%。其中,非软包木制民用家家业下降44%,软体家具业下降12%,办公家具业包括商用柜台业下降22%。但是木制厨柜和台面制造业却增加了50000个工作岗位,上升46%,2006年雇员数达到145,013个[2]。

1.2 美国家具业的地理分布

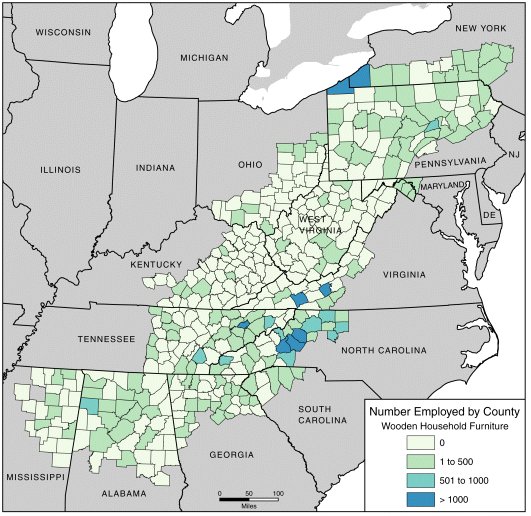

虽然美国大多数州都生产家具,但是家具业大部份集聚在美国东部。木制民用家具企业的分布与软包家具企业的分布多少相近。图1表明有3个主要的柜类家具产业区,其中,2个在南部地区,1个在北部地区。迄今,最大的柜类家具产业区在北卡罗来纳州的高点。

图1 美国柜类家具业的地理分布

Figure 1 Geographical Distribution of U.S. case furniture industry

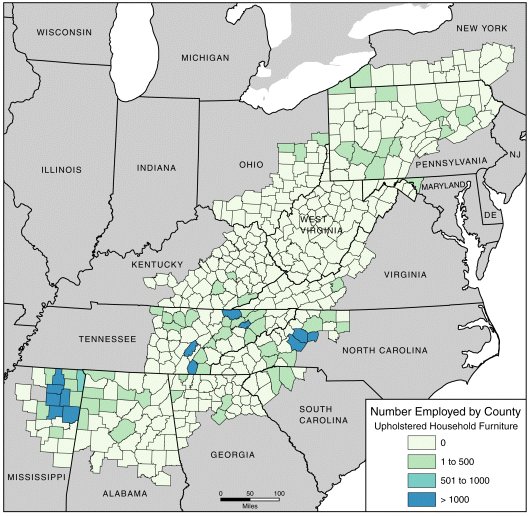

图2表明,民用软包家具企业集中在美国的北部和称之为阿巴拉契亚的南部地区。在中部地区也有少数软包家具企业,但是三个产业区是最著名的,一个产业区包括密西比和亚拉巴马州,另一个包括田纳西州、北卡罗来纳、乔治亚、南卡罗来纳、肯塔基和弗吉尼亚,最后一个包括宾夕法尼亚、纽约和俄亥俄州。很明显,最主要软包家具产业区位于密西西比州的东北角。

图2 美国软体家具的地理分布

Figure 2 Geographical Distribution of U.S. upholstered furniture industry

1.3 1990年代中期以来美国家具市场的变化

美国消费者购买国外家具的比例可以反映出这些变化。20世纪70年代,大约有8%的消费者购买国外品牌家具,到80年代,这个比例上升到10%,到了90年代,这个比例已攀升到25%, 而到了2001年,美国市场上销售的家具有40%是国外生产的。

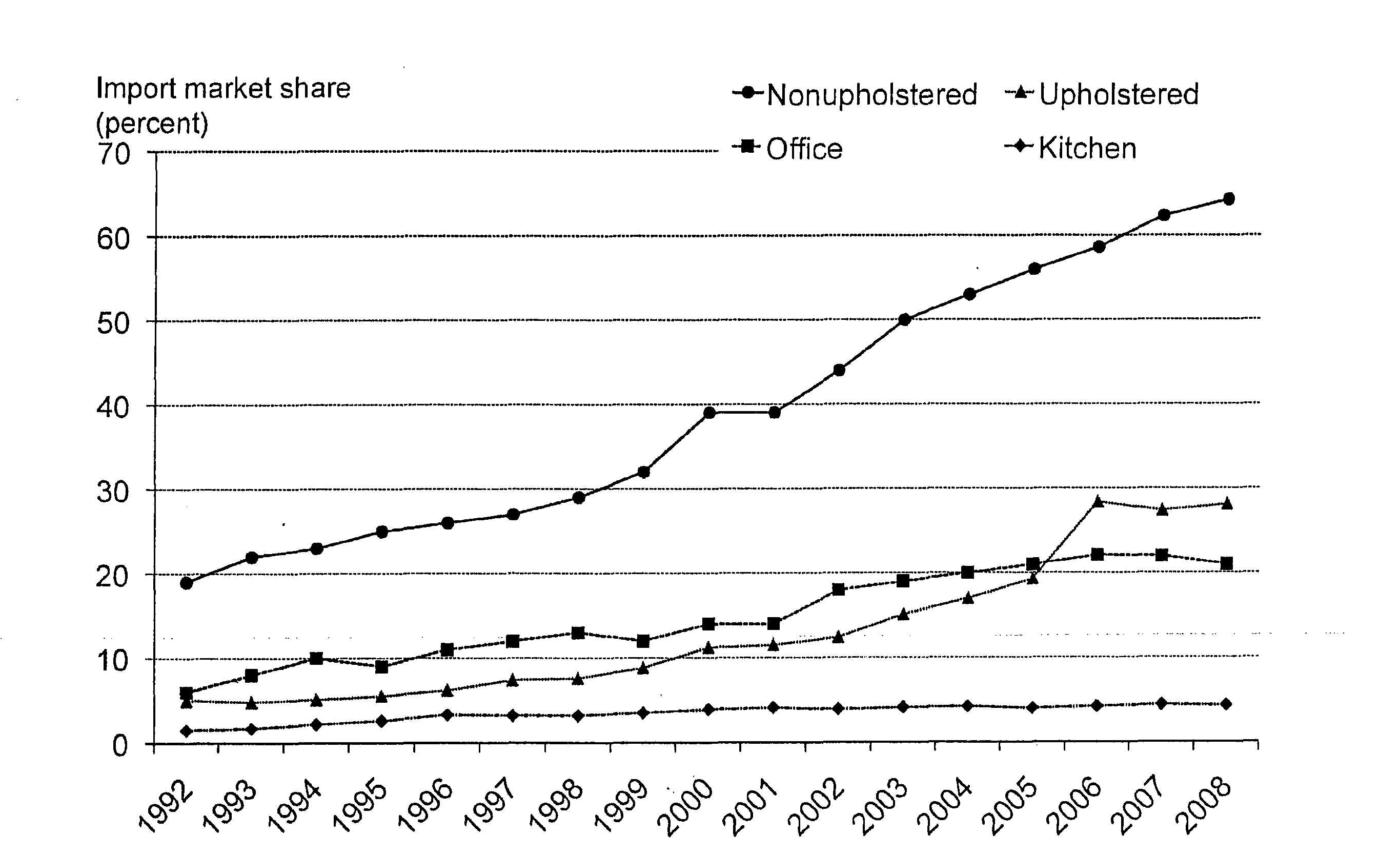

图3是1992年至2008年柜类家具、软体家具、办公家具、厨柜等进口家具所占美国市场的份额的变化。

图3 1992年至2008年进口家具占美国家具市场的份额

Figure 3 U.S. market share of imports from 1992 to 2008

根据意大利CSIL,2009年至2012年从中国进口的家具所占美国家具市场的份额列于表1

表1 2009年至2012年从中国进口的家具所占美国进口家具的份额

Table 1 U.S. market share of imports from China during 2009-2012

|

|

2009 |

2010 |

2011 |

2012 |

|

美国家具进口值 (亿美元) |

192.82 |

231.19 |

233.10 |

256.41 |

|

美国家具出口值 (亿美元) |

32.25 |

37.66 |

41.42 |

47.63 |

|

从中国进口的家具所占美国进口家具的份额(%) |

57 |

58 |

56 |

55 |

|

渗透率(%) |

19 |

22 |

21 |

21 |

* 渗透率定义为从中国的进口额/美国的消费总额

2 1990年中期以来中国对美家具出口的增长

2.1 事实

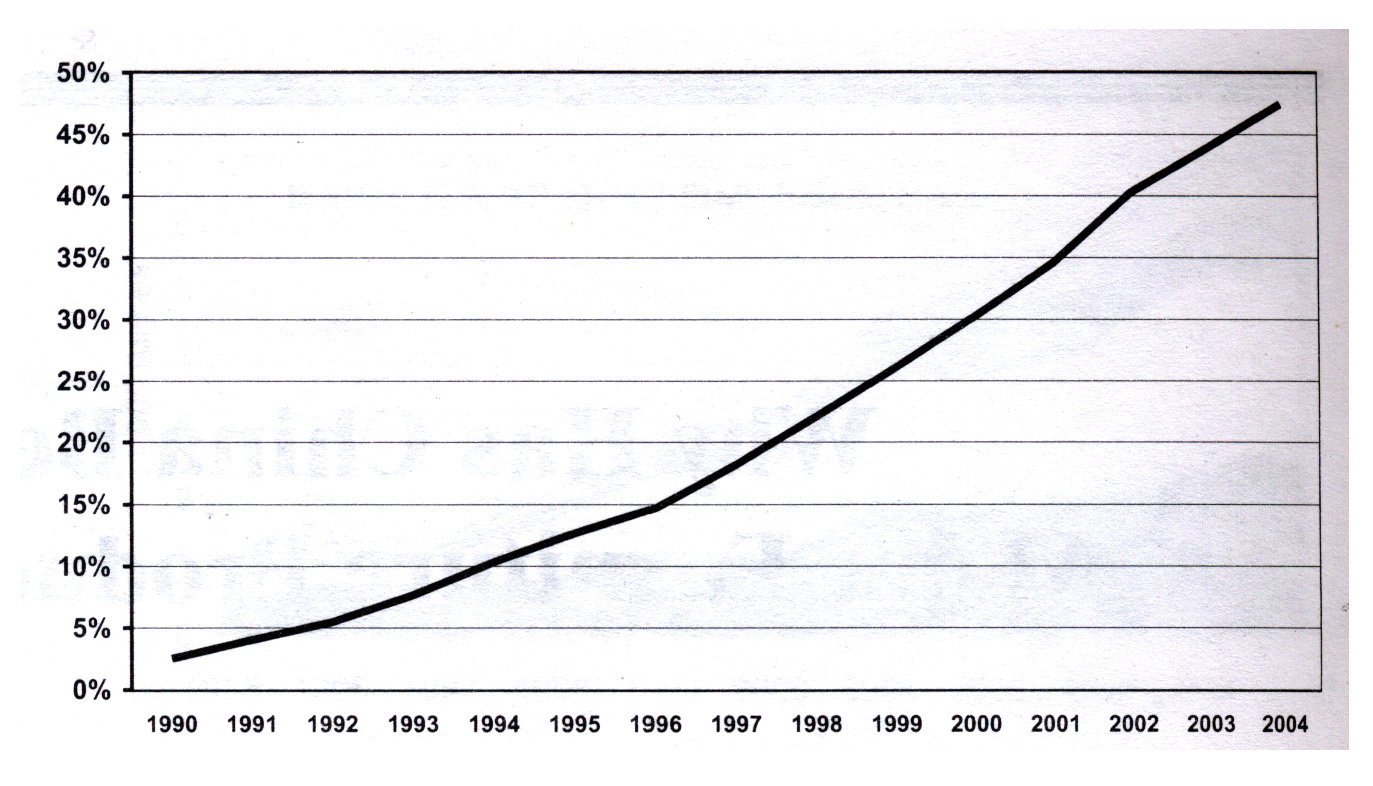

从1995年至2005年的10年内,中国跃升为全世界的主要家具出口国。1995年,中国出口到美国的家具额为6.82亿美元,其中包括木制家具、金属家具、软体家具,在对美出口家具的国家中排名第三。2004年,中国出口到美国的家具额达86.8亿美元,增长了13倍。现在美国的进口家具中,约有48%来自中国,而20世纪的90年代仅占2.5%(图4)。

图4 中国家具出口占美国家具总进口的变化率(1990-2004)

Figure 4 Chinese furniture exports to the United States

as a percentage of total furniture imports

在如此进口狂潮的冲击下,自2000年1月以来,250多家美国家具工厂倒闭,62000个工人失业。及至今日,长期稳居美国进口家具的第二位的加拿大家具制造商,也跌跌撞撞,败于中国的竞争对手之下,不得不诉诸保护性关税。

2000年,中国超过加拿大成为向美国市场出口家具的第一大国,出口额达42亿美元。木制卧房家具是最大宗的一项,2003年达到12亿美元。2003年末,木制卧房家具板块成为美国家具业内最具争议的一个进口板块,而美国本土的制造商向中国出口的木制卧房家具提出了反倾销诉讼,要求对其征收高达440%的关税。2004年末由国际贸易委员会作出了最终裁决。这起反倾销案的原告方的胜诉略微减缓了中国家具出口的增长,并对中国家具出口的主要竞争对手如越南、墨西哥和印尼有利,使它们扩大了向美国的出口。2002年至2003年,越南取得了最高的年度增长率(128%),成为向美家具出口的最大国家之一,向美家具出口额达到1.67亿美元[4]。

实际上,中国家具产品由于有良好的设计,兼具优良的品质,中国和其他的外国家具制造商已占有了美国木制家具零售市场中55%以上的份额。美国家具的进口并没有因为反倾销有什么减少,只是把进口国转移了而已。

2.2 原因

许多观察家把中国的优势归于劳动力成本低廉、人为操纵汇率,但是许多其它因素促使了中国家具出口的成长,最终使美国家具生产衰退至少有两个方面原因,即中国台湾家具业的转移和美国制造商迎合美国消费者。

2.2.1 中国台湾家具企业家

家具是一种劳动力密集型产品,要有特色的设计,例如丰富的雕刻、奇特的单板装饰和细腻的涂饰,而且美国消费者喜欢大量的手工制作。这类产品对劳动力这种巨大的需求,从美国方面来说,即使不是做不到,也是十分困难的,因为它需要大量投资高度自动化的设备。

生产家具要有利可图,就要求劳动力具有竞争性。中国工厂的劳动力成本约为每小时0.64美元(2010年已增至0.761美元),它包括了工资和福利。而与此相比,美国北卡罗来纳州的家具工人的劳动力成本是平均每小时13美元。

但是中国相对于美国的低工资并不能影响美国的家具业,关键的驱动力是中国大陆与中国台湾的相对低廉的工资。

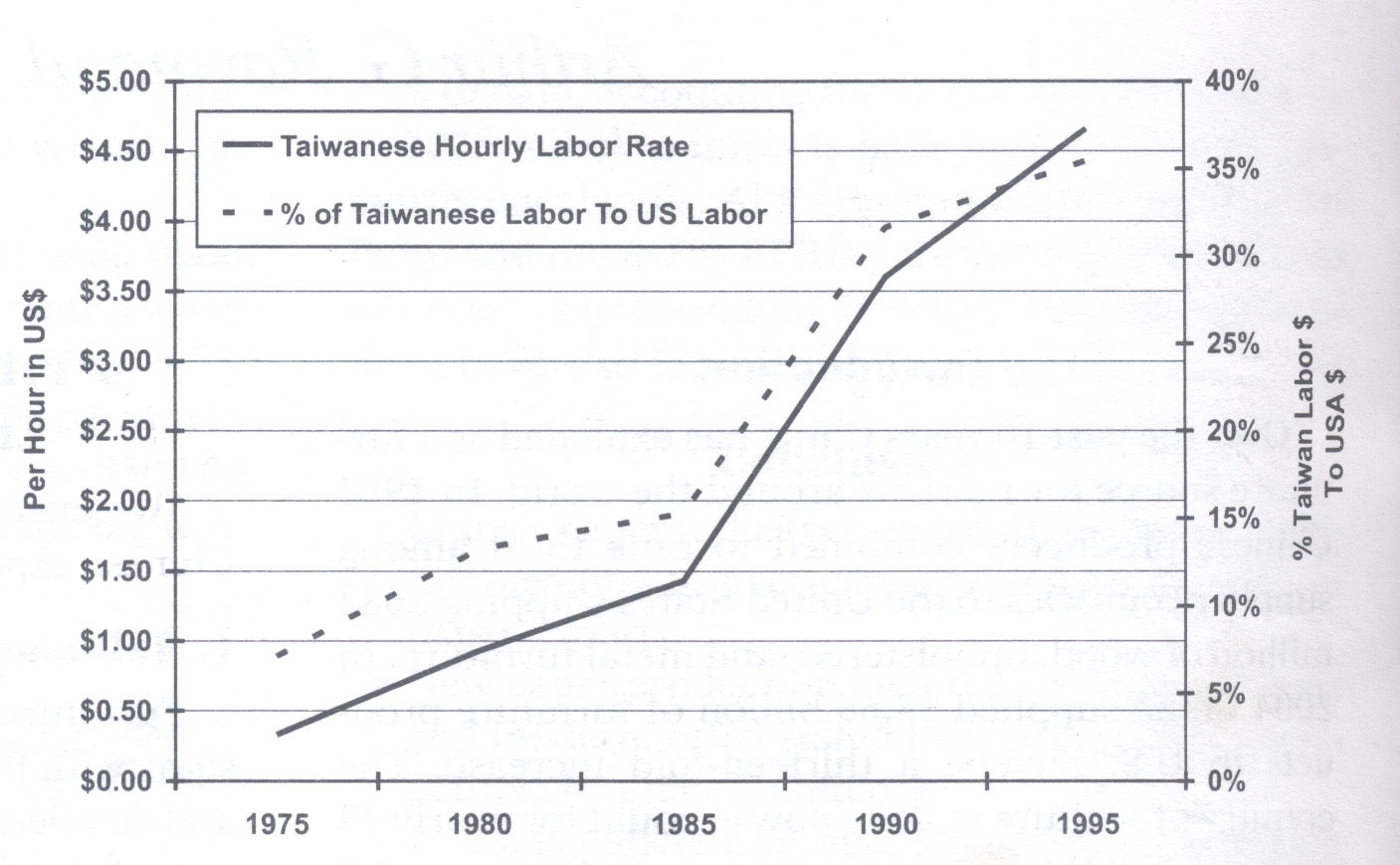

20世纪90年代,中国台湾是美国进口家具的主要来源,这一时期,中国台湾出口到美国的家具达到9.36亿美元,占美国全部家具进口额34亿美元的27%。

到90年代后期,中国台湾的电子产业已经十分发达,它是一种比家具附加值高得多的产业。电子业的公司付给工人的工资比家具业高出很多。图5表明了1975-1995年中国台湾家具业工资的增长情况。

图5 中国台湾家具业的劳动力成本,1975-1995

Figure 5 Taiwan, Chinaese furniture manufacturing labor rates, 1975-1995

值得注意的是,中国台湾家具业的工资占美国家具业的工资的比例从1975年的7%上升到1995年的35%。这样,中国台湾的家具工厂与美国或其他国家的工厂相比,其竞争力迅速下降。这些经济上的变化也使东南亚国家的家具出口成长起来。1992年,泰国和马来西亚成为了美国进口家具的前10名国家;1993年,印度尼西亚也跻身前10名之列。1995年,这三个国家出口到美国的家具占美国家具总进口额的13.2%。但是,2004年,这三个国家所占美国家具市场份额下跌到仅占8.7%。另一个例子是,中国产品在美国市场上的优势地位。

中国台湾的家具制造商看到他们的利润缩水,开始跨过中国台湾海峡,把他们的工厂转移到中国大陆。中国台湾的家具制造商发现以下三个因素使他们能成功地经营他们的企业:

a) 高效的劳动力。许多亚洲国家能提供价廉的劳动力,但是,任何一个产品的劳动力成本体现在每小时的工资和劳动生产率上。有经验的观察家估计中国的家具工人的劳动生产率是美国同行的四分之一,考虑到中国的工资水准是每小时0.64美元,那么中国木制家具中的劳动力成本占5%,而美国的则占到25%。这就使中国的木制家具有了超常的竞争优势。

b) 低进入门槛。在中国要建立一个家具工厂,投资要求较低:

每平方英尺的投资成本约为3.5-4美元,而在美国则要达到30-35美元;

(1) 低劳动力成本仅用在支付工资方面,这就减少了昂贵的机器投资;

(2) 工厂的基础设施如吸尘装置、涂饰设备并没有严格的环境要求和安全规则约束;

(3) 中国政府提供给工厂的土地租金很低。

这些因素综合起来,在中国建造一个家具工厂的成本只及在美国低60-65%。

c) 政府的鼓励。如同美国各州的经济发展署一样,中国政府对创造就业机会提供财政上的鼓励措施。它们包括前述的低建厂成本、对出口产品增值税的回扣(出口退税)。

2.2.2 美国制造商迎合消费者

在20世纪90年代,中国台湾地区和其它东南亚国家的家具生产国的出口产品使美国获利,它表现为:

a)低成本——进口产品比国内同类产品的价格低20-30%。

b)更多的设计——产品的设计很好,美国的产品如果采用与进口产品一样的设计,成本要高得多。

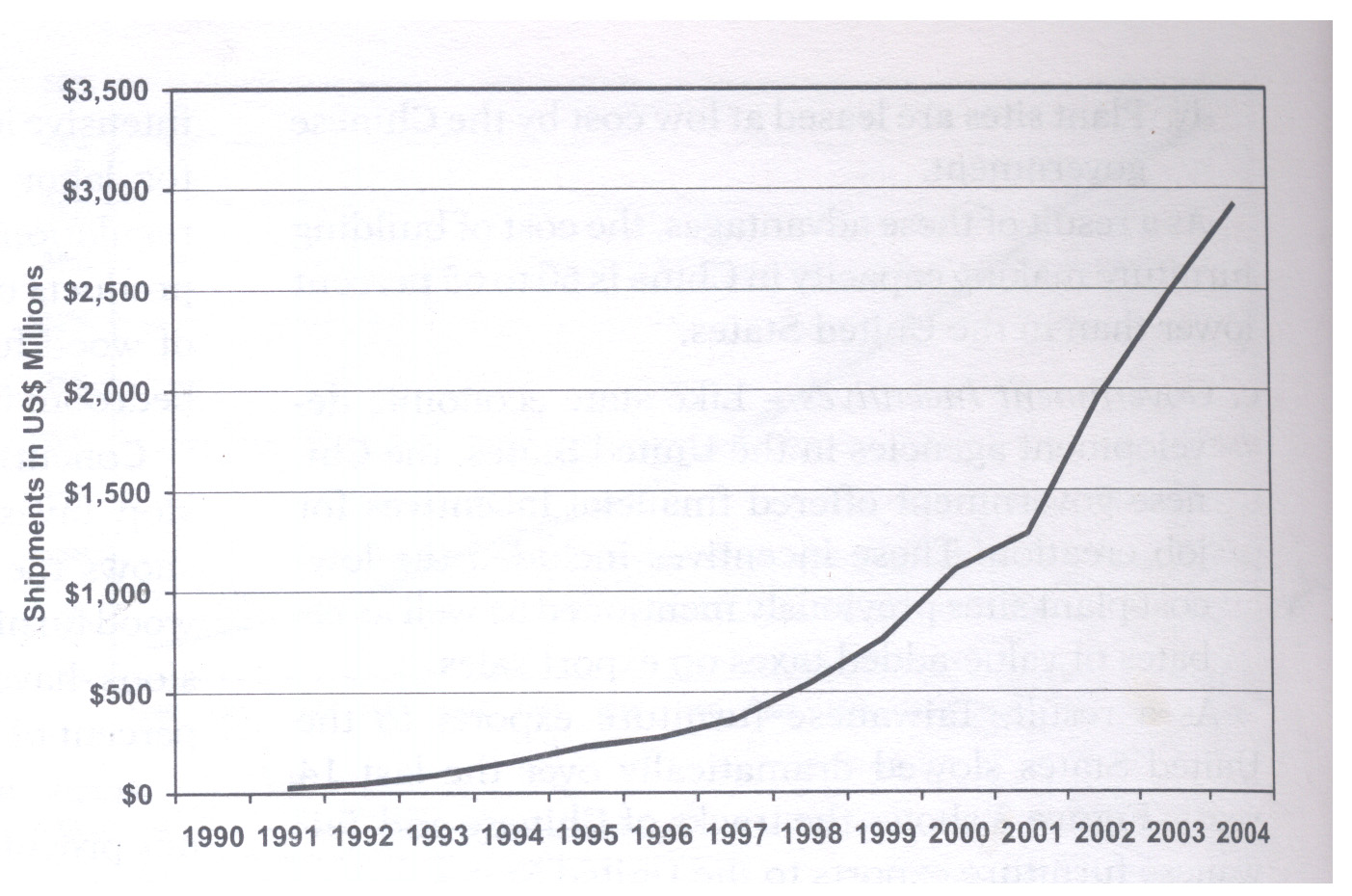

如果这种产品能够满足供应,美国家具制造商宁愿进口椅子、家具小件和其它劳动力密集型的产品与自己的生产线配套。面临着日益提高的劳动力成本和必须遵守安全/环境规则的要求,美国家具制造商选择把更多的产品移到海外生产。中国木制家具的出货量的成长如图6所示,而木制卧房家具的产量仅仅是从1996年开始出现明显的增长。

图6 中国木制家具对美国的出口

Figure 6.Chinese wood furniture exports to the United States

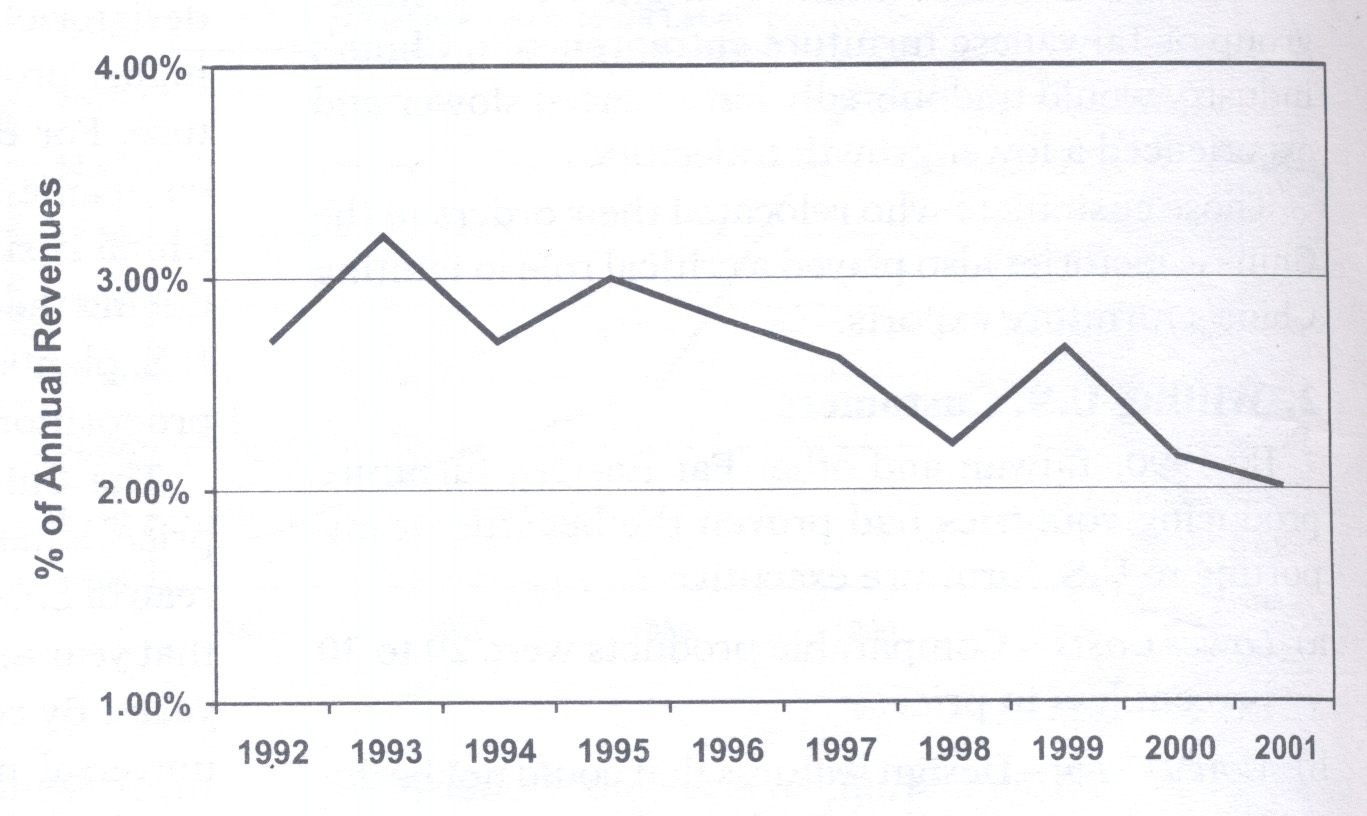

同时,这些美国公司也放缓了在国内工厂的投资,图7表示了美国90年代以来美国木制家具业的投资情况。以上这些造成了1995年以来美国木制家具的生产能力减少了50%以上。

图7 美国木制家具业的投资

Figure 7 Capital investment : U.S. wood furniture industry

在许多门类的产品中,中国和其他国家的产品所提供的价值被证明是有竞争力的,进口的这些产品质量很高,设计复杂,价格较低,从而比美国本土生产的更具利润。由于这些理由,对现在的家具公司及其决策层把生产转移到中国去的批评是站不住脚的。在美国生产满足国内消费者需求的家具,要取得较好的利润只是少数的例外情况,多数是蚀本的生意。

自1999年以来,中国进口家具的浪潮使价格大幅下跌,根据美国劳工部的统计公报(U.S. Bureau of Labor Statistics),当年木制卧房家具的价格达到最高价,但在此后的4年中下跌了5%,相比照的是在这一时期,按照国际普遍接受的标准来衡量,美国的消费者物价指数却上涨了10.4%。

总的来看,虽然美国家具业生产了更多的家具,但得到的回报却减少了,最终得益的是消费者。

在现在的市场上,那些不能为消费者或多或少地带来利益的公司,正在迅速地出局。不要忘记,当今只有消费者才能创造出就业机会[5]。

2.2.3 中国内在的增长动力

除了许多其它的因素诸如远洋运输的低廉、常用的原材料容易获得、信息的数字化和互联网技术等,中国内在的增长动力是至关重要的。它包括两个方面:

a) 中国家具业广泛地采用了价格不太昂贵的适用技术,它们适用于中小型企业,使它们得以降低成本、提高劳动生产率和改善产品质量。

b) 从经济发达地区引进和转移技术是另外一个动力。华南家具业比华北家具业发达得多,前者拥有先进的技术,把它们向华北转移,使后者受益。

2.3 趋势

迄今中国已成为美国家具(HS code 94)进口的最大国家,2011年根据美国国际贸易委员会的估计,占到美国全部进口家具份额的51.5%。多年来许多美国家具制造商不得不关门打烊,他们眼睁睁地看到生产和就业岗位向低工资和低成本的中国转移。实际上,2003年10月,美国家具制造商联合起来向国际贸易委员会申诉,指责中国向美国市场倾销家具,取得了经济补偿。结果使中国木制卧房家具的进口关税提高了,但是美国从中国进口的家具仍继续增加。

这种外包的势头促使了美国进口中国家具显著增长,从2001年的29.3%增长到2010年的52.8%,但是根据国际贸易委员会的数据,中国的份额自2011年和2012年直到至今都在下降,与其同时,墨西哥和越南的所占份额增加了。

表2 美国进口家具中的各国份额(以不变美元计)

Table 2 Share of U.S. Furniture Imports (constant U.S. dollars)

|

|

2010(%) |

2011(%) |

2012(%) |

|

中国 |

52.8 |

51.5 |

51 |

|

墨西哥 |

14.9 |

15.8 |

17.6 |

|

越南 |

4.8 |

4.6 |

5.1 |

|

马来西亚 |

2.3 |

1.9 |

1.8 |

|

印尼 |

1.5 |

1.4 |

1.5 |

|

印度 |

0.8 |

0.9 |

1.0 |

|

波兰 |

0.8 |

0.9 |

0.7 |

|

泰国 |

0.8 |

0.6 |

0.5 |

|

菲律宾 |

0.4 |

0.4 |

0.3 |

|

巴西 |

0.3 |

0.3 |

0.2 |

|

其他 |

2.8 |

2.8 |

2.6 |

(资料来源:美国国际贸易委员会)

2012年9月全月,以不变美元计,美国从中国进口家具增长了9%,但是从墨西哥、越南和印度的进口却是以两位数增长。从海运货量模型曲线来看,从中国发货的集装箱船数的增长几乎是一条水平线,而从越南和印度的增长曲线是以两位数的速率上升。

虽然美国的住宅销售仍然呆滞不振,它是未来家具销售的一个主要指标,但是在2011年,美国从各国进口家具增长速率的反差表明,美国正在寻找替代中国的供应商,因为众所周知中国的工资和成本已经增加。向中国木制卧房家具课以惩罚性关税的后果之一,一些采购商开始转向越南进口家具,它更加容易获利,并可从汇率中获得好处。从2001年到2011年,从越南进口的家具以年增长率62.7%扩大规模,这是发展中国家最高的增长率。另一个向美国出口家具量增长显著的国家是波兰,增长了26%(出口量从5900万美元上升到2.89亿美元)[6]。

中国的劳动力密集型产品的出口随着工资两位数的增长和劳动力紧缺正在下降,人民币的升值也使这种情况雪上加霜。虽然中国从世界最大的家具出口国跌落下来还要经过若干年,但是现在很明显的是进口劳动密集型产品出现了新的趋势。这种外溢的趋势将对诸如越南、印尼等新兴经济体有利。

3 中国国内家具市场的发展

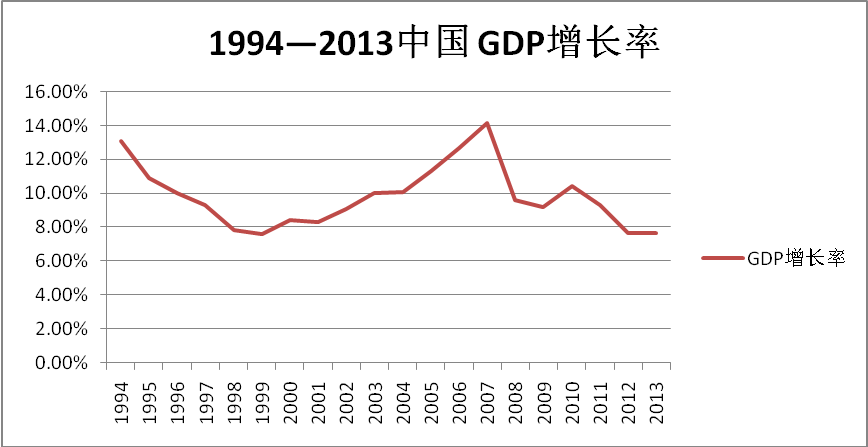

在过去的20年里,中国国内经济迅速发展,GDP的增长率在大多数年份里高于8%(图8),居民年平均可支配收入几乎增长了8倍(表3)。

图8 1994年至2013年,中国GDP增长率

Figure 8 The increase ratio of GDP in China from 1994 to 2013

表3 1994年至2013年中国居民年均可支配收入

Table 3 The increase of the resident disposable average year income from 1994 to 2013

|

Year |

disposable average year income(Yuan RMB) |

|

1994 |

3496.2 |

|

1995 |

4283 |

|

1996 |

4838.9 |

|

1997 |

5160.3 |

|

1998 |

5425.1 |

|

1999 |

5854 |

|

2000 |

6280 |

|

2001 |

6859 |

|

2002 |

7702 |

|

2003 |

8472.2 |

|

2004 |

9421.6 |

|

2005 |

10493 |

|

2006 |

11759.5 |

|

2007 |

13785.8 |

|

2008 |

15780.8 |

|

2009 |

17174.6 |

|

2010 |

19109.4 |

|

2011 |

21809.8 |

|

2012 |

24564.7 |

|

2013 |

26955 |

(资料来源: www.baidu.com)

3.1 中国国内家具消费的增长

2000年以来,中国国内房地产业的巨大发展与全球市场的强劲需求促使中国家具生产大幅增长。图9是2001年至2013年中国家具业的工业总产值。

图9 2001年至2013年中国家具业工业总产值(亿元)

Figure 9 The shipment of Chinese furniture industry from 2001 to 2013

(in 100 million Yuan RMB)

(资料来源:中国家具协会)

根据国家统计局,2013年中国国内民用家具消费额为2000亿元,国内办公家具和社团家具消费额为1500亿元,也就是说,国内人均年家具消费额为269元(相当于44美元),这已高于多数发展中国家的水平[7]。

3.2 中国国内家具市场的新特点

在过去的20多年里,在中国的一线城市甚至在一些中等城市,中国家具的零售业主流市场是家具商城或家具广场等专业市场,它们常常面积很大,占地10万平方米以上。专业市场的业主向经销商或制造商出租摊位,这种零售模式由于交易成本过高、专业市场业主并不直接销售家具,不对最主要的商业生产要素——营销技术进行投资,因此它已落伍过时。

首先,现在在中国线上-线下的家具零售诸如美乐乐公司方兴未艾,它可能将颠覆传统的专业市场零售模式,目前在全国多元化家具零售模式正在兴起,不久它将遍布全国。

其次,现在中国家具消费的主体是80后或90后的一代人,他们大概也与美国年轻人一样,拥有购买力,渴求“顾客化经济”即独特的休闲包装、独特的供货方式,与众不同的家居,甚至是独特的家具[8]。

最后,在过去的20年里,一些中国人变得十分富有,他们喜爱用国外和西方的古典家具来装饰自己的家。所以中国的进口家具多年来持续增长(图10)。国外高端家具中国家具市场中的份额将走高。

2001年至2013年中国进口家具额(万美元)

Figure 10 The Chinese importation of foreign furniture from 2001 to 2013

(资料来源:中国家具协会)

3.3 中国国内家具市场的潜力

2013年中国GDP为56.8845万亿元,人均GDP为4.2557万元;有经济预测到2020年,中国GDP为94.6795万亿元,人均GDP为7.2182万元。如果以2013年消费水平来看,到2020年,我国人均家具年消费就可达到2013年的1.7倍,也就是在未来的6年内,我国家具国内消费就可以增长70%,即可以达到约6000亿的水平。它将超过美国现在的国内家具消费额(2012年美国约为800亿美元)。这样一个潜力巨大的市场必将为我国家具业和国外供应商带来巨大机遇。

4 结论

在20世纪90年代中期,美国家具业已习惯于中国台湾地区和其他环太平洋国家制造的低成本的家具产品,但不久中国台湾的主要制造商转移到中国大陆,鱼钩就另外锁定了。中国台湾企业家的经验,加上中国劳动力的优势、政府的鼓励,再与美国家具销售商的联通,给美国柜类家具制造商一个致命的打击。在今天这个快速变化的世界中,竞争优势实际上是转瞬即逝的。在现代历史阶段,一个国家的工业化过程正在缩短。当一个国家经济发达了,它的生产就必然向高附加值产品转移。美国家具市场上的产品从英国生产转向新英格兰、再转向密歇根,弗吉尼亚,后来又转向密西西比、墨西哥,再转向中国台湾地区、环太平洋国家,最后转移到中国。但是中国是这个长途转移里程的最后一站吗?或许另一个国家的竞争优势正在召唤另一批家具企业家到它那里登堂入室。走着瞧吧!

以上是小雷蒙德先生(Mr. Raymond, Jr.)的说法。

但是,中国家具业已经从传统的生产方式向现代生产方式转型,中国政府继续改革,扩大内需代替强劲的出口。鱼钩可能不一定被锁定。国际和国内的市场将可能出现新的格局。

中国向美国出口的家具已足够多,今后几年可能不会显著地增长。相反,中国进口美式家具可能会略有增加。

在今后数年,随着中国经济的成长,庞大的国内市场拥有巨大的潜力。我们深信,中国家具业和美国家具业都有着挣钱的巨大机遇。