博华优选-家具在线 - 家具设计、品牌家具定制、家具制作、家具批发贸易一站式平台。

博华优选-家具在线 - 家具设计、品牌家具定制、家具制作、家具批发贸易一站式平台。

国家统计局最新公布5个重要数据,与家具人关系很大

来源:国家统计局

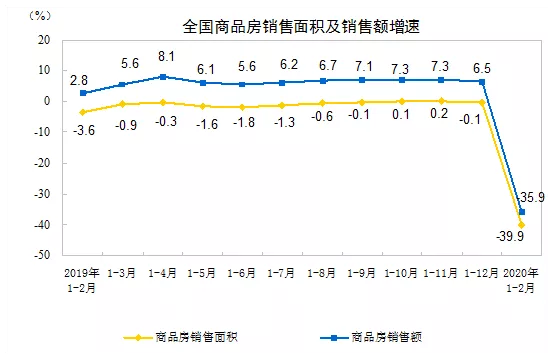

1-2月,全国商品房销售面积下降39.9%,销售额下降35.9%。

1—2月,商品房销售面积8475万平方米,同比下降39.9%。其中,住宅销售面积下降39.2%,办公楼销售面积下降48.4%,商业营业用房销售面积下降46.0%。

商品房销售额8203亿元,下降35.9%。其中,住宅销售额下降34.7%,办公楼销售额下降40.6%,商业营业用房销售额下降46.0%。

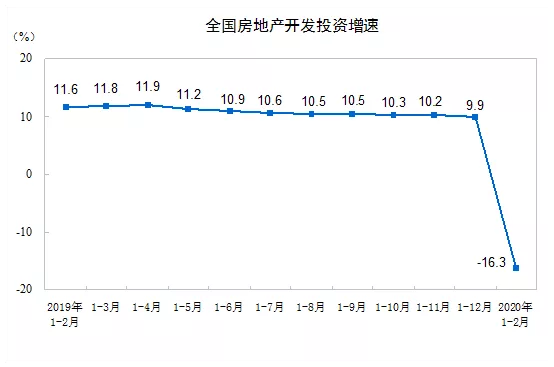

1-2月,全国房地产开发投资同比下降16.3%

1-2月,全国房地产开发投资10115亿元,同比下降16.3%。其中,住宅投资7318亿元,下降16.0%。

其中,东部地区房地产开发投资6308亿元,同比下降12.5%;中部地区投资1731亿元,下降25.9%;西部地区投资1953亿元,下降18.6%;东北地区投资123亿元,下降16.1%。

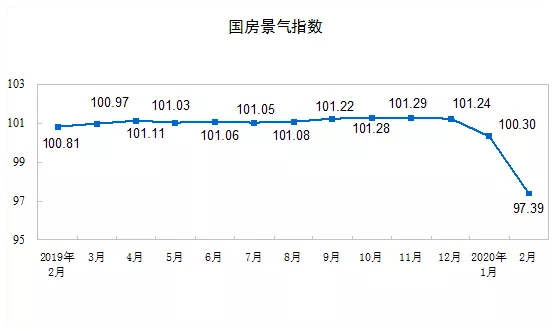

房地产开发景气指数:97.39。

点评:

2月份大部分城市房地产处于停摆状态,所以1-2月份的房地产宏观数据断崖式下调是正常现象。

市场更关注3-4月份的疫情逐渐平稳后的表现。

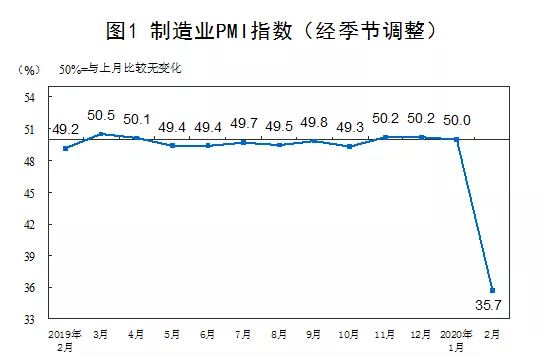

PMI指数高于50表明製造业活动扩张,低于50则说明萎缩。

2月制造业PMI为35.7%,较上月大幅回落

2020年2月份,中国采购经理指数受新冠肺炎疫情影响较大,制造业PMI为35.7%,比上月下降14.3个百分点。

从企业规模看,大、中、小型企业PMI分别为36.3%、35.5%和34.1%,比上月下降14.1、14.6和14.5个百分点。

生产指数为27.8%,比上月下降23.5个百分点,表明制造业生产活动放缓。新订单指数为29.3%,比上月下降22.1个百分点,表明制造业市场需求回落。

原材料库存指数为33.9%,比上月下降13.2个百分点,表明制造业主要原材料库存量减少。从业人员指数为31.8%,比上月下降15.7个百分点,表明制造业企业用工水平降低。供应商配送时间指数为32.1%,比上月下降17.8个百分点,表明制造业原材料供应商交货时间较上月放慢。

制造业进出口压力加大。新出口订单指数和进口指数分别为28.7%和31.9%,较上月下降20.0和17.1个百分点。

点评:

新订单指数高于生产指数1.5个百分点,新订单指数下降幅度小于生产指数,表明制造业需求情况相对较好。

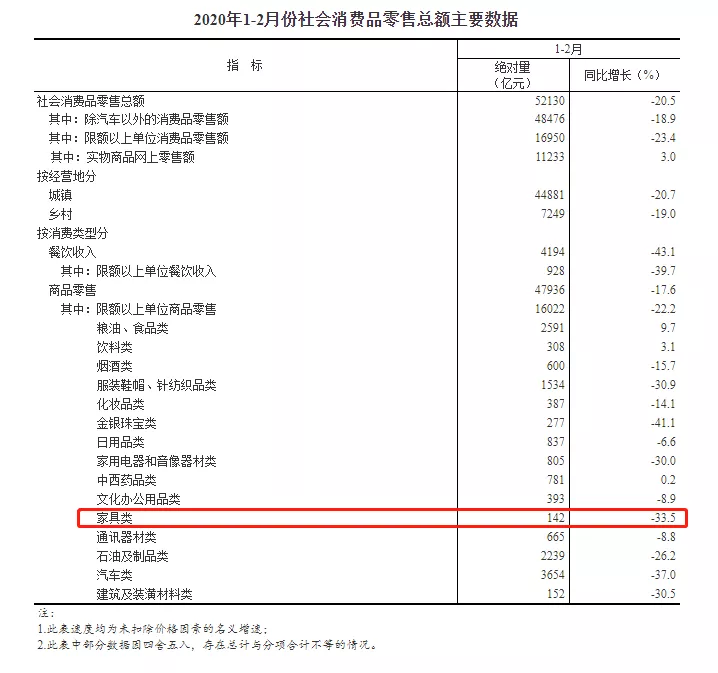

家具类零售总额142亿元,同比下降33.5%

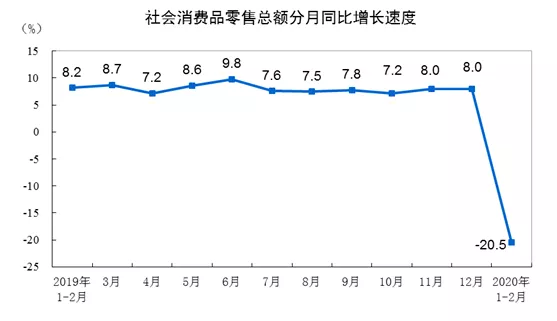

1-2月份,社会消费品零售总额52130亿元,同比名义下降20.5%(扣除价格因素实际下降23.7%,以下除特殊说明外均为名义增长)。

其中,家具类零售总额142亿元,同比下降33.5%;建筑及装潢材料类152亿元,同比下降30.5%。

点评:

家具类零售总额下降幅度高于社会消费品零售总额,被压抑的需求是否会反弹,需要时间证明。

全国建材家居卖场2月销售额同比下降超九成

由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI显示,2020年2月全国建材家居景气指数(BHI)为42.28,环比下降36.34点,同比下降35.11点,为历年同期最低值。

全国规模以上建材家居卖场2月销售额为3.85亿元,环比下降99.36%,同比下降99.19%。

点评:

受卖场暂停营业影响,全国建材家居景气指数和卖场销售额下降幅度尽管很大,但在预期之内。

全国规模以上家居建材市场复工率达到85%

根据会同中国建材市场协会、中国陶瓷家居网等单位进行的调研,截至2019年年末,全国规模4万平方米以上建材家居市场总面积约为20791万平方米,数量为5000家左右。

到3月8日全国规模以上家居建材市场开业率仅为70%左右,驻场商铺开业率总体平均水平为50%左右;截至3月11日,全国规模以上家居建材市场复工率已达到85%,驻场商铺开业率一定提高。

点评:

预计到3月中下旬,全国主要家居建材市场预计到将全面复工。

总结:

尽管1-2月各项经济指标不尽人意,不过采购经理调查显示,大中型企业3月底复工率将升至90.8%,其中制造业为94.7%,分别比当前上升11.9和9.1个百分点。

预计3月份我国各项经济指数将会改善。经济长期向好的基本面和内在向上的趋势没有改变。

家具零售

国家统计局

建材市场

复工